- Отрасли

- Решения

- Клиенты и проекты

- Платформы

- О компании

- Услуги

/Статьи и публикации/Требования FATCA: что необходимо сделать до 30 марта 2016

/Статьи и публикации/Требования FATCA: что необходимо сделать до 30 марта 2016

Требования FATCA: что необходимо сделать до 30 марта 2016

Публикации

12 Октября 2015

Разговор с Bankir`ом

| Закон FATCA (Foreign Account Tax Compliance Act) принят в США 18 марта 2010 года. Основная цель — предотвращение уклонения резидентов США от уплаты налогов. Для российских банков и многих других финансовых учреждений это означает, что начиная с 2016 года необходимо будет информировать налоговое управление США (IRS) обо всех находящихся у них счетах и доходах американских налоговых резидентов... Виталий Занин Директор по работе с клиентами и маркетингу компании «ПрограмБанк» |

К 31 декабря 2015 года большинству банков необходимо определиться: либо присоединяться к FATCA (PFFI — иностранное финансовое учреждение, участвующее в FATCA) и отчитываться перед американскими налоговыми службами об интересующих их клиентах, либо не присоединяться и оказаться в статусе NPFFI (не присоединившегося к FATCA иностранного финансового учреждения).

Статус NPFFI связан со значительными рисками для банков. Большинство платежей, приходящих в неприсоединившееся финансовое учреждение от PFFI (присоединившихся к FATCA финансовых учреждений всего мира), будет облагаться штрафом в размере 30% от суммы платежа. Этот относится к платежам в пользу как NPFFI, так и его клиентов.

Российское финансовое сообщество сделало свой выбор. К лету 2015 года более 90% российских банков присоединились к FATCA.

В данном материале предложены конкретные шаги, которые банкам следует сделать в самое ближайшее время — в конце 2015 и начале 2016 года.

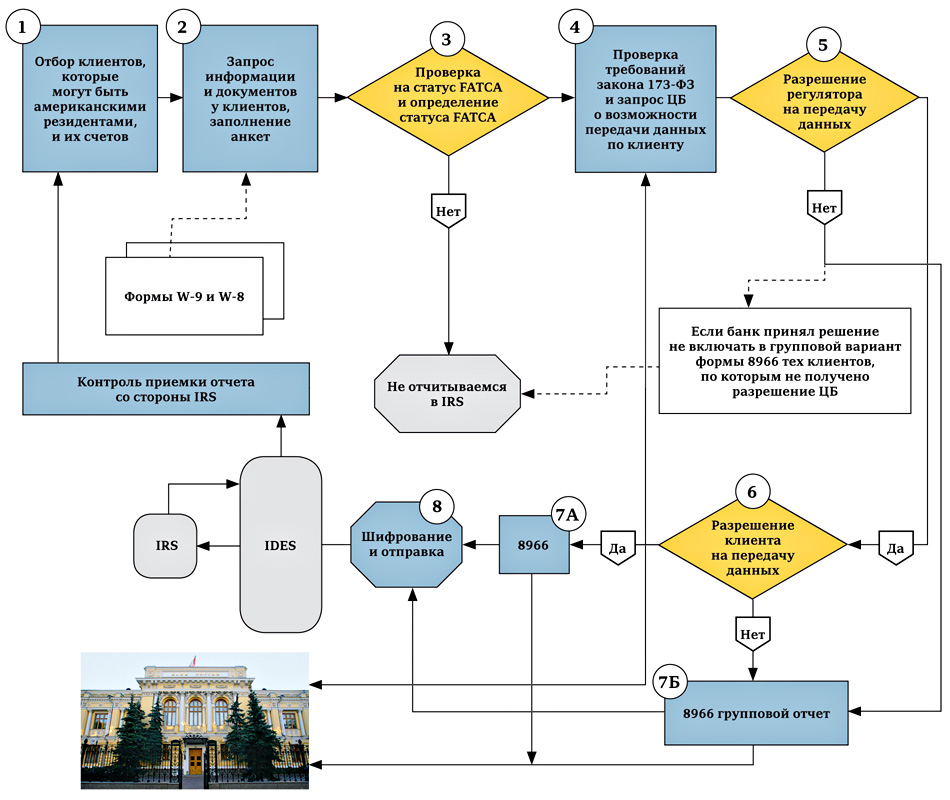

Рассмотрим базовый бизнес-процесс по подготовке и предоставлению в IRS предусмотренной налоговой службой формы 8966. Обобщенно процесс представлен в приведенной ниже схеме, на пункты которой мы будем далее ссылаться.

Прежде всего необходимо идентифицировать клиентов, которые могут быть американскими налоговыми резидентами (п. 1.).

Основные признаки американского налогового резидента для физического лица:

- Гражданство США.

- Статус резидента, т.е. Green Card.

- Место рождения в США.

- Адрес в США, почтовый адрес в США (вкл. п/я).

- Телефонный номер в США.

- Постоянно действующие инструкции по перечислению сумм в США.

- Доверенность, выданная лицу с адресом в США.

- Право подписи, выданное лицу с адресом в США.

- Адрес «до востребования» в качестве единственного адреса для счета.

Основные признаки американского налогового резидента для юридического лица:

- США как страна учреждения или регистрации.

- Организации, в которых налоговые резиденты США имеют долю владения свыше 10%.

В случае обнаружения признака, указывающего на то, что клиент может быть американским налоговым резидентом (account holders with U.S. Indicia), банк-PFFI должен определить FATCA-статус клиента (п. 3).

Для этого банк собирает необходимую информацию для корректной идентификации и подготовки форм 8966 (п. 2). В зависимости от FATCA-статуса клиента банк формирует индивидуальный отчет по каждому клиенту или сводный отчет по всем клиентам определенного типа FATCA-статуса.

В идеале последовательность действий такова:

Этап 1. Клиента уведомляют о том, что он имеет признаки американского налогоплательщика.

Этап 2. Клиент или подтверждает свой налоговый статус формой W-9/W-8 или предоставляет документы, подтверждающие, что он не попадает под налоговую юрисдикцию США.

Этап 3. Клиент дает или не дает своего согласия на предоставление информации в IRS (п. 6). Если он на первом этапе не предоставил ни налоговых форм, ни подтверждения того, что не является американским резидентом, то он получает статус Recalcitrant account holders with U.S. Indicia, и тогда нет смысла запрашивать у него разрешение на предоставление данных в IRS, индивидуальные отчеты по нему в IRS не отправляются.

Главные FATCA-статусы, на основе которых заполняется форма 8966,

выглядят следующим образом:

выглядят следующим образом:

| Клиент | Разрешил предоставлять сведения в IRS | Не разрешил предоставлять сведения в IRS | ||

| Описание | FATCA-статус клиента | Заполняемые части формы 8966 | FATCA-статус клиента | Заполняемые части формы 8966 |

| Физические лица: граждане США; иные налоговые резиденты США (держатели Green Card; лица, заявившие о долгосрочном пребывании в США). Юридические лица, зарегистрированные в США, в отношении которых нет установленных ограничений | Specified U.S. persons | 1, 2, 4 | Recalcitrant account holders that are U.S. persons | Часть 5 — один сводный отчет по всем клиентам на каждый вариант FATCA-статуса |

| Неамериканские компании (кроме, финансовых), которые контролируются Specified U.S. persons | Passive NFFE with substantial U.S. owner(s) | 1,2,3,4 | Recalcitrant account holders that are passive NFFEs | |

| Физические и юридические лица, имеющие признаки Американских налогоплательщиков | Recalcitrant account holders with U.S. Indicia | |||

| Финансовые компании (включая банк), не участвующие в FATCA | Non-participating FFI (NPFFI) | |||

| Клиенты, держащие в банке неактивные счета | Dormant Accounts | |||

Надо отметить, что крайний срок, когда банк должен затребовать с налоговых резидентов документы, подтверждающие уплату ими налогов в США,– 30 июня 2016 года, а отправить данные в IRS по всем клиентам необходимо раньше — до 30 марта 2016 года.

Поэтому некоторые банки приняли решение передавать индивидуальные формы в IRS по всем клиентам, разрешившим предоставление данных в IRS, которые представили необходимую информацию для формы 8966, в том числе TIN — идентификационный номер налогоплательщика. Формы W-9 и W-8 эти клиенты могут передать банку позже, до 30 июня 2016 года.

Ежегодно, до 30 марта каждого года, финансовое учреждение должно подготовить для IRS информацию по форме 8966 (п. 7) — индивидуальную по каждому резиденту (п. 7А) и сводную по группам резидентов (п. 7Б), в соответствии с обозначенными выше FATCA-статусами.

Сформированный отчет (представляющий собой XML FATCA-файл) шифруется и отправляется в IRS с помощью международной службы обмена данными IDES (International Data Exchange Service) (п. 8).

Эта общая схема, предусмотренная FATCA, претерпела изменения в связи с требованиями российского законодательства — федеральный закон №173-ФЗ от 28 июня 2014 года «Об особенностях осуществления финансовых операций с иностранными гражданами и юридическими лицами».

Основные требования закона, которые влияют на бизнес-процесс подготовки отчетности для IRS:

- Запрет раскрытия информации американским налоговым органам по определенным типам клиентов: запрещается сбор и передача информации в IRS о счетах физических лиц — граждан РФ, не имеющих ни второго гражданства за пределами стран — членов Таможенного союза, ни вида на жительство в иностранном государстве.

- Необходимость получения разрешения от регулятора на передачу данных в IRS по каждому клиенту.

- Обязательное предоставление всей информации, отправляемой в IRS, также и российским регуляторам.

- Для выполнения этих требований после идентификации клиента и определения его FATCA-статуса банк (п. 4) проверяет возможность передачи данных в IRS, в соответствии со 173-ФЗ, и, если общих ограничений нет, то напрямую запрашивает регулятора о возможности предоставления информации. И только в случае получения разрешения от регулятора (п. 5) банк запрашивает разрешение на предоставление информации у самого клиента (п. 6).

Например, в приведенном бизнес-процессе подразумевается, что все данные по клиентам, счетам, операциям и доходам хранятся в единой информационной системе, где организован весь бизнес-цикл: от отбора «подозрительных» клиентов до фиксации фактов корректно принятых IDS-отчетов.

При этом на практике «на входе» могут находиться несколько учетных систем (а в крупных банках это скорее правило, чем исключение). Например, в АБС учитываются процентные доходы, полученные по депозитным счетам, в финансовых бэк-офисах — дивиденды и купонные доходы. В этом случае производится импорт, контроль и консолидация данных, чтобы получить всю информацию, структурированную по клиентам: по всем их счетам, операциям и доходам.

Уже сейчас банки автоматизируют отправку данных по клиентам в IRS, и это только первая, самая простая часть работы по поддержке требований FATCA.

С 1 января 2017 года начнется штрафование доходов «отказников» (тех лиц, которые отказались сообщить свой резидентский налоговый статус), полученных от источников в США. Штраф будет представлять собой удержание 30% от FDAP (фиксированные, определяемые, ежегодные и регулярные доходы). К FDAP относятся процентные доходы, дивиденды, лицензионные отчисления, арендная плата, оплата предоставленных услуг, выручка от продажи американских активов (в том числе, ценных бумаг) и т.д.

Это потребует корректного расчета FDAP-дохода. Для этого необходимо определять статусы всех «подозрительных» платежей и учитывать все предусмотренные исключения. Кроме того, будет необходимо депонировать удержанные штрафы, корректно взаимодействовать с российскими регуляторами (пока 173-ФЗ не предусматривает удержание налога в пользу иностранных налоговых органов) и т.д.

К этому моменту в банке должны храниться все налоговые формы, представленные клиентами, получившими FATCA-статус. При этом закон предусматривает не только обязанность банка затребовать налоговую документацию, но и регламентирует минимальные сроки хранения, требует фиксировать дату получения документации и т.д.

Таким образом, выполнение требований FATCA в 2017 году потребует эффективной работы с большим количеством информации, которая должна быть консолидирована в едином решении. Именно поэтому для многих банков, особенно крупных или имеющих разветвленную ИТ-структуру, необходимо специализированное решение для соответствия требованиям FATCA, которое позволит проводить учет и анализ первичных данных, переданных в IRS отчетов по всем клиентам с различными FATCA-статусами, налоговой документации и сроков ее получения от клиентов и т.д.

Еще год назад, проанализировав весь пакет требований, связанных с FATCA, мы пришли к необходимости создания специализированного промышленного решения «ПрограмБанк.FATCA».

Разумеется, первыми клиентами стали крупные банки, которые быстро осознали масштаб проблемы и уже провели необходимую предварительную работу. В настоящее время мы ведем два проекта по FATCA в банках из топ-50. Один из них имеет западных акционеров, что ставит перед нами ряд дополнительных требований.

Решение «ПрограмБанк.FATCA» позволяет автоматизировать все процессы, связанные с FATCA, в банках любого масштаба, структуры собственности и клиентской политики.

В связи с вышеизложенным, мы настоятельно рекомендуем даже небольшим банкам не откладывать начало FATCA-проектов. По нашим оценкам, весь цикл от начала идентификации клиентов и до корректной отправки данных в IRS займет не менее трех месяцев, даже у небольшого банка. В частности, важно понимать, что сроки сдвигаться не будут, поскольку этот процесс касается всего мира и реализуется в рамках давно согласованного плана.

Безусловно, в столь кратком материале невозможно описать весь комплекс задач, связанных с выполнением требований FATCA, не говоря уже о предлагаемых нами технологиях решения.

Мы ждем ваших вопросов и мнений по e-mail или по телефону: (495) 651-84-84.

Виталий Занин - Требования FATCA.pdf |

Bankir.Ru, октябрь 2015

Новости

«ПрограмБанк» делится планами и новинками в интервью НБЖ «ПрограмБанк» на Съезде АРБ 2025: Юнит-экономика в банке ЮMoney обеспечила надежное развитие бизнеса компании и ограничила затраты |

| 1989-2025 © ПрограмБанк тел.: +7(495) 651-84-84 info@programbank.ru |

Мы в соцсетях: |

|

|

|

Карта сайта |

| Политика по обработке персональных данных | |||||